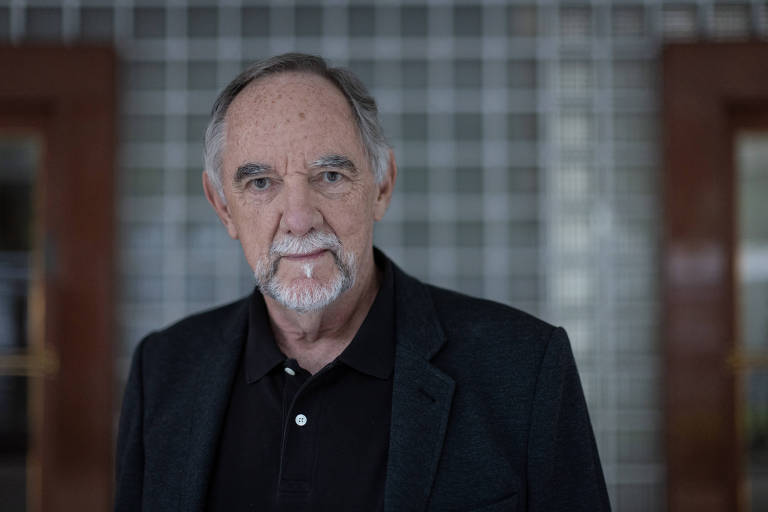

O engenheiro e economista Winston Fritsch, 77, um dos idealizadores do Plano Real, recebeu o convite de Fernando Henrique Cardoso para trabalhar na equipe que estabilizaria a inflação em 1994 a partir de um telefonema de Washington, atendido na piscina de sua casa na serra fluminense. Num sábado. No domingo, estava em Brasília com Gustavo Franco e Edmar Bacha para começar a montar o plano.

Fritsch como secretário de Política Econômica, Franco como seu adjunto, e Bacha como assessor especial do Ministério da Fazenda. Na época, diziam que o plano poderia ser o oitavo casamento da atriz Elizabeth Taylor (1932-2011), famosa por seus vários matrimônios. O Brasil tinha tentando outras vezes: planos Cruzado, Bresser, Verão e Collor, alguns com mais de uma versão —mas todos fracassados.

"Caramba! Não foi um truque. Funcionou!", lembra. "O plano resolveu e derrubou a inflação de forma consistente." Fritsch diz, no entanto, que o Real, com 30 nos de existência, deixou alguns "unfinished business" (negócios inacabados), como a questão fiscal que atormenta a economia brasileira até hoje.

Segundo ele, as crises internacionais enfrentadas pelo ex-presidente FHC (1995-2002) atrapalharam, mas que não foram poucas as conquistas e reformas do período. Fritsch faz um retrospecto dos últimos anos no Brasil, a partir do Plano Real, e diz ter esperança de que o governo Lula (PT) ainda possa surpreender positivamente.

A economia brasileira vive altos e baixos, crises periódicas e amarga taxas de crescimento medíocres para um país com tanta pobreza, potencialidades e tarefas à frente. Como avalia o lançamento do Plano Real à época e o que precisa ser feito?

Melhoramos em vários aspectos, mas os problemas estruturais seguem latentes. O Real deixou alguns "unfinished business" (negócios não resolvidos). Uns estruturais; outros, de manutenção. A política fiscal pode ser entendida como problema estrutural. Pois temos um sistema muito ineficiente, cheio de band-aids. E o equilíbrio fiscal é algo que vamos ter de buscar sempre.

O Real foi uma coisa absolutamente espetacular do ponto de vista da redução da inflação. Mas teve uma dependência muito grande, para a manutenção da estabilidade, na taxa de câmbio, na âncora cambial. E numa situação frágil, porque tínhamos reservas cambiais muito baixas, cerca de um décimo do que há hoje.

Isso em uma economia internacional extremamente instável nos países em desenvolvimento. Na saída [do lançamento do plano], crise no México. Depois, Coreia, sudeste da Ásia e, por fim, a Rússia. Toda vez que isso acontecia, a única forma de manter o balanço de pagamentos relativamente forte, para não ter pressões sobre o real, era usando a taxa de juros como instrumento, mexendo no diferencial de juros.

É como se você tivesse um cavalo que quisesse correr, mas toda hora você tinha que segurar o freio porque vinha uma pinguela.

Mas as expectativas de investidores, depois do Plano Real, eram espetaculares. E foram feitas reformas também, com uma coalizão governante razoável. No governo do Fernando Henrique, o presidencialismo de coalizão funcionou. Não dava para fazer reforma constitucional muito fácil, mas para passar leis, não precisava falar com ninguém. E as reformas foram sendo feitas, algumas muito importantes. O Fernando Henrique tinha um porrete grande. Ele privatizou a Vale!

Também fechou ou privatizou cerca de 30 bancos estaduais, deficitários e fontes inflacionárias à época.

Exato. Ou seja, essas reformas estruturais foram feitas, mas a economia perdeu, digamos, o espírito animal dos empresários. Na saída do plano, as expectativas estavam muito elevadas, com todo mundo achando que "agora o Brasil vai". Mas acabou que, poxa, o juro alto… A economia ficou no voo de galinha de sempre.

Houve ainda um aumento importante da carga tributária para tentar controlar o déficit fiscal, mas não um ajuste estrutural do Estado, certo?

Sim, não se fizeram algumas reformas estruturais. E foi se perdendo quase que continuamente aquele ambiente do pós-Real, que era muito positivo. Porque era uma crise atrás da outra. E o Banco Central com o instrumento, basicamente, de subir os juros. Porque o objetivo era a inflação, era mantê-la sob controle.

Mas o crescimento foi medíocre. E aí vinha uma eleição ainda por cima, que é a segunda eleição do Fernando Henrique. Então, o Banco Central não pôde subir o juro muito antes. Perdeu-se um tempo. E, aí, teve uma saída gigante [de capital internacional] em 1999. O Fernando Henrique venceu a eleição, mas quase perdeu o Real.

Mas depois veio o Armínio [Fraga, ex-presidente do BC] e passamos para um regime de câmbio flutuante. Isso foi muito importante porque deu ao real o status de uma moeda de país grande. O BC era bem tocado, usando a taxa de juros como instrumento de controle da inflação e com uma promessa de ajuste fiscal.

Na verdade, houve um band-aid fiscal durante o Armírio, a CPMF [Contribuição Provisória sobre Movimentação Financeira], que deu uns 3% do PIB [de arrecadação].

![Da esq. para dir.: Gesner Oliveira, Celso Pinto [mediador], Mailson da Nóbrega e Aloizio Mercadante durante o debate 'Os Desafios do Plano Real 3 anos depois', no auditório da Folha de S.Paulo, em 1997](https://f.i.uol.com.br/fotografia/2024/06/16/1718507253666e56f5ebb83_1718507253_3x2_md.jpg)

Qual a sua avaliação sobre o que veio depois do Fernando Henrique, do que ele não fez e as bases que deixou? Lula vence a eleição em 2002 e faz dois mandatos de sucesso, com taxa de crescimento praticamente o dobro de FHC.

Lula herda uma economia ajustada, mas ainda com déficit fiscal estrutural. Mas o Lula tem uma grande vantagem, que é a sorte. Tivemos a China, que passou a crescer exponencialmente, chupando comida do agro brasileiro. Essa mudança, que é muito a China na globalização, fez o Lula surfar.

Em 2005, 2006, ele deixa as reservas subirem, mas mesmo assim o câmbio aparecia, e chega a quase US$ 1 para R$ 1 de novo, o que teve um efeito deflacionário espetacular. E as reservas passam de US$ 50 bilhões para quase US$ 300 bilhões de hoje. Ele tira, digamos assim, o perigo imediato da instabilidade de nossa economia periférica. Depois, vem a Dilma.

Agora, antes do Lula, o mau desempenho do Fernando Henrique se deve exclusivamente a ter que dirigir numa estrada que só tinha buraco, as crises internacionais. E você tinha um carro [o Plano Real] com amortecedor fraco. Mas o tempo correu a favor. Na medida que passou um ano, dois, três anos e a inflação baixou… Caramba! Não é um truque. Resolveu.

O sr. fala na estrada esburacada do Fernando Henrique e num certo céu de brigadeiro com Lula. Mas o cavalo de pau desse caminho, que estava mais ou menos organizado, foi o governo Dilma [Rousseff - 2011-2016], não?

Mas aí temos de sair da economia e olhar a política. O que acontece é o governo Fernando Henrique tinha um projeto de reforma e uma coalizão para governar. Quando o Lula é eleito, o presidencialismo de coalizão colapsa. O PT nunca teve mais de 20% dos votos na Câmara dos Deputados.

Ele sempre teve que cair na mão do espectro mais à direita. E aí, antes de você entrar na direita mais ideológica, que no Brasil só apareceu mesmo depois do [Jair] Bolsonaro, você cai no meio dos lobbies. O miolo, o centrão, é lobby. É muito difícil fazer alianças assim.

Só que o Lula foi ficando muito popular, porque a economia estava muito boa, e deputado não briga com presidente popular. Ele carregou 80% de popularidade por muito tempo, um negócio de maluco. Então, o centrão e todo mundo votavam com o Lula. O Lula era um rei, um rei querido.

Aí ele faz a Dilma, que foi claramente uma rolha, porque ele queria voltar em quatro anos. Mas a Dilma pegou uma crise pela frente. No início, a grande crise [internacional] de 2009 não afetou tanto o Brasil, mas depois [já no governo Dilma] veio a turbulência mais séria mesmo, na Europa.

Aí entra um time [econômico] que, pô, é completamente alucinado. Quando tinham que dar uma segurada, meteram o pé no acelerador, levando a um desastre pouco depois. Ela acaba sofrendo o impeachment.

O fato de ela não ser uma política minimamente competente foi um desastre. Meteu o pé pelas mãos ali, gastando, pedalando, e o que seja. Foi patético. Foi perdendo completamente a confiança do mercado. Só piorava. E o Congresso reagiu. Tempos depois, aquela confusão toda deu no Bolsonaro.

Seguindo esse arco histórico, temos o governo Michel Temer [2016-2018], de transição, e Jair Bolsonaro [2019-2022]. Agora, Lula 3. Como avalia a conjuntura atual?

O Lula foi eleito por uma margem muito pequena. Há muita crítica. Mas, a meu ver, está fazendo um negócio muito bom na área de transição energética. E tem uma popularidade internacional enorme. Mas, como no Brasil ele não está popular, e tem que governar com o Congresso, precisa cuidar para não perder o lustro, pois pode acabar sendo "jogado fora" [pelo Congresso].

Ainda mais num ambiente radicalizado como o que a gente está hoje, algo que nunca teve no Brasil. E a economia internacional, embora não esteja tão ruim, também não está boa.

Agora, o Brasil tem hoje uma chance espetacular de crescer com base em investimentos verdes, e tem uma outra possibilidade, que é crescer exportando petróleo. Os saldos comerciais têm sido grandes. Temos um déficit em conta corrente [nas transações com o mundo] de cerca de 1% do PIB, que conseguimos financiar com capital externo, se fizermos as coisas bem feitas.

Há muita crítica, mas creio que o Brasil vai recuperar o "investment grade" [grau de investimento, perdido em 2015]. E pode ser até no governo Lula. Porque o "investment grade" depende muito do risco de "default" (calote internacional), do balanço de pagamentos. O Lula ainda pode surpreender.

Mas o calcanhar de Aquiles continua sendo o fiscal, não?

Mais ou menos. Claro que as projeções não são boas, como não são em quase nenhum país do mundo. A Covid teve impacto profundo. Olha os Estados Unidos [com déficit primário de 5,5% em 2023]. O [Fernando] Haddad está fazendo um discurso que ninguém pode dizer que é o da Dilma.

E não se pode dizer que os juros estão onde estão por causa do fiscal. É por causa do choque da inflação pós-Covid. A resposta do Banco Central, independente, foi dada um ano antes dos Estados Unidos, e foi muito violenta. Mas funcionou.

Só que, agora, para baixar, começa o lero-lero de, pô, olha o fiscal. Mas não foi o fiscal que fez a taxa subir. Foi o choque exógeno da inflação. E com os juros americanos de curto prazo a 5,5%, não dá para baixar muito por aqui. Se baixa muito no Brasil, tem êxodo de capital, o dólar vai para o espaço. É o que está acontecendo.

Toda vez que aparece a ideia de que o juro vai cair, o dólar sobe. Virou uma espécie de armadilha. Porque veio a crise, o juro subiu. Os americanos subiram, e temos agora um patamar que é dado pela conta de capital, não mais pela economia interna. Então, tem que ficar esperando o Fed [o BC americano] baixar o juro para a gente ir atrás.

Agora, o juro está alto por causa do fiscal? "Bullshit" [bobagem]. Está alto pela taxa do Fed a 5,5% ao ano. Mas aparece todo o discurso conservador da Faria Lima. É claro que você tem que ter um déficit primário baixo, mas não precisa ser zero. Tem países que tem déficits primários muito maiores que o Brasil e estão funcionando.

RAIO X

Winston Fritsch, 77

Foi secretário de Política Econômica do Ministério da Fazenda no governo FHC e participou da equipe que formulou o Plano Real. Com diploma de bacharel e mestrado em engenharia pela UFRJ, é PhD em economia pela Universidade de Cambridge. Conselheiro emérito do Centro Brasileiro de Relações Internacionais (Cebri), tem longa experiencia no setor financeiro como sócio, CEO ou diretor de instituições brasileiras e internacionais. Atualmente, dedica-se ao ensino e empreendedorismo na área de financiamento da transição ao baixo carbono.

SÉRIE DA FOLHA RECONTA E ATUALIZA A HISTÓRIA DO PLANO REAL

A Folha publica ao longo deste mês a série Plano Real, 30, com reportagens e entrevistas sobre as três décadas desde o lançamento de medidas que dominaram uma inflação de quase 5.000% ao ano. A pressão do aumento de preços e o equilíbrio das contas públicas, duas questões que estiveram no centro do programa de estabilização, ainda dominam o debate econômico.

Nenhum comentário:

Postar um comentário