Celso Ming, O Estado de S.Paulo

02 Agosto 2018 | 21h10

Pesquisas recentes mostram o alto endividamento do consumidor e sua grande incapacidade de assumir novos financiamentos.

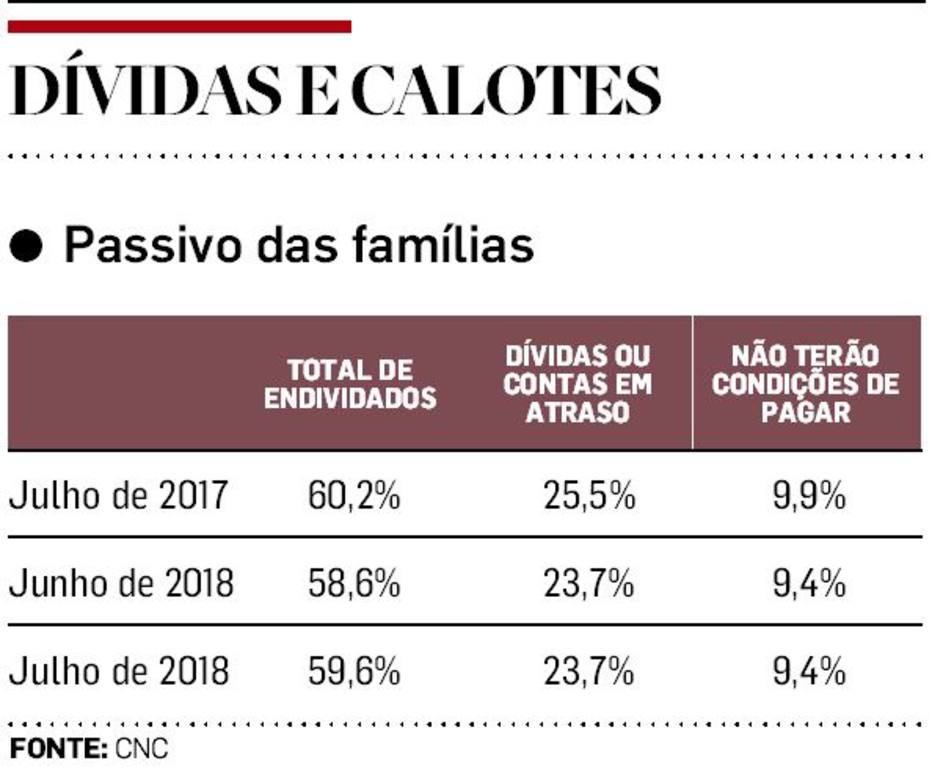

Nesta quinta-feira, por exemplo, a CNC (Confederação Nacional do Comércio de Bens, Serviços e Turismo) mostrou que, em julho, nada menos que 59,6% das famílias brasileiras continuam endividadas. Isso corresponde a pouco menos de dois terços da população. Outros 23,7% se encontram com dívidas ou com contas em atraso e 9,4% avisam que não terão condições de pagar. Como está na tabela abaixo, são números que variaram pouco em 12 meses.

Consistentes com essas informações, os levantamentos da Serasa Experian divulgados dia 19 mostram que nada menos que 61,8 milhões de brasileiros (ou 42,66% da população adulta) estão na condição de inadimplentes. Estão em falta não só nas contas bancárias, mas, também, nas tarifas de telefone e luz, aluguel, mensalidades escolares, etc. E muita gente deixou de honrar compromissos com vários credores ao mesmo tempo.

Na medição da Serasa, o total de dívidas em atraso alcançou em junho deste ano a magnitude dos R$ 273,4 bilhões, ou R$ 4,4 mil por CPF. Só para dar uma ideia do que representam, estes R$ 273,4 bilhões correspondem a cerca de 155% da arrecadação de impostos pelo governo federal em um mês. Ou a quase 4 vezes as importações do Brasil em julho. Trata-se de dívidas documentadas. Estão fora dessa conta aquelas dívidas informais, contraídas com parentes, amigos, conhecidos, colegas do trabalho, etc.

Boa pergunta é saber quando alguém fica inadimplente. Se perde a data do vencimento de um boleto ou da multa de trânsito, o consumidor já se torna um ficha-suja?

O critério de inadimplência varia. Bancos e companhias telefônicas só registram inadimplências a partir de 90 dias do vencimento de uma conta não quitada. Quando o Banco Central divulga suas estatísticas de inadimplência na área do crédito bancário, trabalha com esse prazo. Outras instituições têm outros procedimentos. A Serasa aceita registrar inadimplência do consumidor até mesmo a partir de um dia de atraso. Esse prazo depende do credor. Em geral, antes de “mandar o título pro pau”, bancos e instituições comerciais preferem chamar o devedor, negociar e fechar acordo com ele. É a prática do velho princípio de que não se pode perder irremediavelmente um freguês.

Do ponto de vista macroeconômico, há pelo menos três consequências que sobrevêm a partir desse alto nível de endividamento e, mais ainda, desse alto nível de inadimplência.

A primeira delas é a de que não adianta forçar a expansão do crédito, como insistem tantos empresários, quando o poder aquisitivo do consumidor não dá conta de seus compromissos.

A segunda consequência é de que, antes de tudo, é preciso cuidar do aumento da renda da população. Isso implica garantir crescimento econômico e aumento da ocupação – para não dizer aumento do emprego, esse animal em extinção.

E, terceira consequência, a inflação e os juros têm de cair para que as prestações da dívida possam ser mais facilmente negociadas e voltar a caber no orçamento do consumidor.

CONFIRA

» Produção industrial: Sem muita comemoração

Um desavisado corre o risco de se enganar. Esses 13,1% de crescimento da produção industrial em junho, como mostra o gráfico, só foram tudo isso porque, no mês anterior, houve a paralisação dos caminhoneiros que derrubou a produção. Mais importante e indicação positiva é o que mostra o avanço da produção industrial no período de 12 meses terminados em junho: 3,2%. É número não muito distante das projeções do próprio mercado (Pesquisa Focus), que apontam para todo o ano crescimento de 2,91%.

Nenhum comentário:

Postar um comentário