Uma coisa engraçada aconteceu a caminho das eleições de 2024. Bem, na verdade, muitas coisas engraçadas aconteceram. (Ron DeSantis!) Mas estou falando da economia.

Como escrevi em minha última coluna, parece ter havido uma repentina melhora na confiança do consumidor, que finalmente está começando a acompanhar a realidade de que a inflação despencou enquanto o desemprego permaneceu baixo.

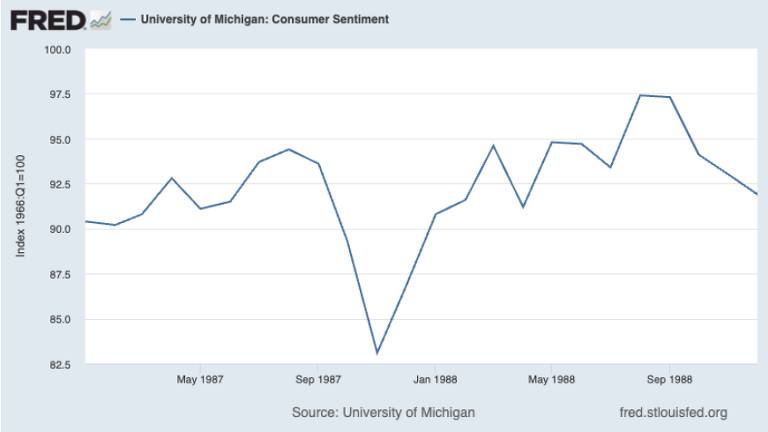

E eu realmente quero dizer que foi repentino. Aqui está um gráfico da pesquisa de Michigan, a medida mais amplamente referenciada sobre confiança do consumidor:

Tudo bem, essa é apenas uma pesquisa, e parte do que estamos vendo pode ser ruído estatístico; outras pesquisas também mostram percepções melhoradas da economia, mas não uma quebra tão repentina.

Ainda assim, é interessante perguntar o que poderia ter levado a um aumento na forma como os americanos se sentem em relação à economia. E um candidato óbvio é um mercado de ações em alta.

De fato, há boas razões para acreditar que os preços das ações afetam as percepções da economia. O que é menos claro é o porquê.

Então, deixe-me mostrar uma visão sentimental do mercado de ações —ou seja, analisar sua relação com o sentimento do consumidor. (Não, não tenho sentimentos calorosos e fofinhos em relação ao Dow Jones.)

A evidência de que o mercado de ações afeta o sentimento do consumidor se baseia em parte em relações estatísticas médias; veja, por exemplo, esta análise do Federal Reserve [o banco central americano] de 1999. Também se baseia em alguns casos impressionantes.

Aqui está meu exemplo preferido, a confiança do consumidor durante 1987-88:

Por que o sentimento do consumidor despencou por alguns meses em meados de 1987 e depois se recuperou? Não estava acontecendo muita coisa na economia real —nenhuma grande mudança no desemprego, inflação ou crescimento econômico.

O que aconteceu foi a chamada segunda-feira negra, em 19 de outubro de 1987, quando o Dow Jones despencou repentinamente 22,6% sem motivo óbvio.

Os consumidores devem se importar quando o mercado de ações oscila? Possivelmente, a maioria deles não deveria.

É verdade que apenas uma minoria dos americanos possui ações diretamente, mas a maioria tem alguma exposição ao mercado quando se leva em conta as participações indiretas, especialmente os planos de aposentadoria.

Mas mesmo quando se incluem esses investimentos indiretos, a participação da maioria das pessoas no mercado é pequena.

Em 2022, de acordo com o Federal Reserve, a família americana média possuía diretamente ou indiretamente quase US$ 500 mil em ações. Mas essas participações estavam concentradas nos 10% mais ricos da população; a família mediana possuía apenas US$ 52 mil.

Portanto, a maioria dos americanos não deve se importar muito com o que acontece com os preços das ações, pelo menos em termos do efeito direto em suas finanças.

Ainda assim, o mercado de ações não prevê o futuro da economia como um todo? Não.

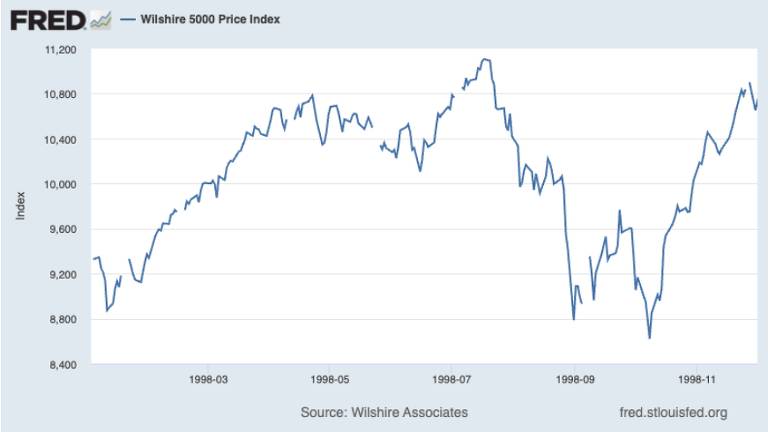

Em 1966, o grande economista Paul Samuelson brincou que o mercado de ações havia previsto nove das últimas cinco recessões. A experiência subsequente confirmou seu ceticismo. O crash de 1987 não antecipou uma recessão; o mesmo aconteceu com o mercado em baixa de 1998:

Em primeiro lugar, ninguém é bom em prever recessões, fato que foi espetacularmente demonstrado pelo fracasso de todas aquelas previsões de recessão de 2022 se concretizarem.

Os investidores às vezes têm insights especiais sobre (ou informações privilegiadas sobre) empresas específicas, mas quando se trata da economia como um todo, eles têm o mesmo problema que todos os previsores: é realmente difícil prever pontos de virada.

Em segundo lugar, os preços das ações são impulsionados ainda mais pela psicologia humana —pela esperança, medo e ganância— do que a maioria dos outros preços de ativos. Portanto, as ações frequentemente sobem ou despencam sem motivo real.

Por fim, nem mesmo está claro se a perspectiva de uma recessão deve levar a preços mais baixos das ações. Sim, uma recessão leva a lucros menores, o que, tudo o mais constante, deve prejudicar as ações.

Mas o Fed normalmente responde às recessões cortando as taxas de juros, o que, tudo o mais constante, deve ajudar as ações. Qual efeito vai predominar? Não é óbvio.

Aliás, esse último ponto sugere que o mercado de títulos, que em grande parte reflete as expectativas sobre a política futura do Fed, deve ser um melhor guia para o futuro da economia.

Além disso, os títulos não são tão atraentes quanto as ações, então a negociação de títulos provavelmente é mais racional.

Historicamente, uma curva de rendimento invertida —taxas de juros de curto prazo acima das taxas de longo prazo— tem sido um indicador útil de recessão. Mas não desta vez, pelo menos até agora.

De qualquer forma, o ponto é que os americanos comuns não devem julgar a economia olhando para o mercado de ações. No entanto, muitos deles claramente o fazem. Por quê?

Uma resposta é que, embora o mercado de ações possa ser um indicador fraco do estado da economia, ele é altamente visível. A última movimentação das ações está constantemente aparecendo na sua TV ou no seu smartphone, de uma forma que outros dados econômicos não estão.

Portanto, é um tanto natural para as pessoas julgarem a economia pelos números que veem o tempo todo.

Outra resposta é que a cobertura jornalística da economia pode ser fortemente afetada pelos preços das ações, mesmo que não devesse ser. A movimentação das ações, afinal, é um gancho fácil para a reportagem.

E ousaria dizer que os executivos das notícias, em média, certamente têm um interesse muito maior no mercado de ações do que o americano médio.

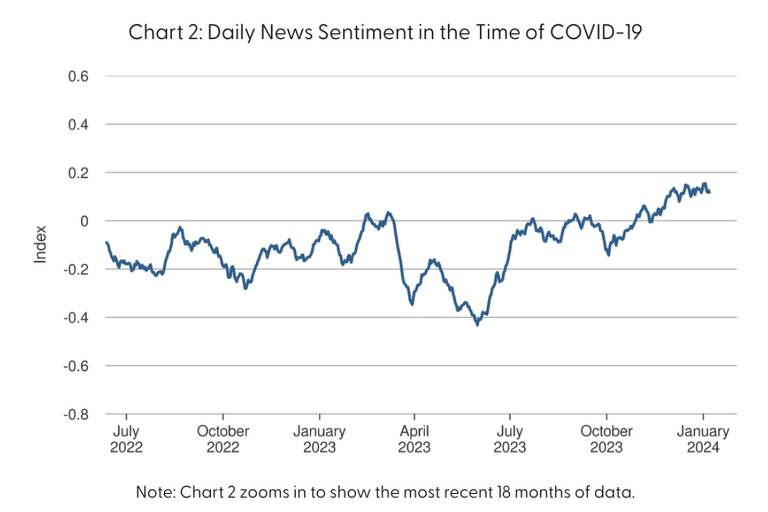

De fato, o índice de confiança de notícias do Fed de San Francisco —que acompanha o tom da cobertura jornalística em vez do humor dos consumidores— aumentou acentuadamente quando a atual alta das ações começou:

Então, o que devemos fazer com a melhora da confiança do consumidor?

Por um lado, ela faz muito sentido, dada a realidade de uma economia com baixo desemprego e inflação. Por outro lado, o momento pode ter sido impulsionado por um indicador financeiro que a maioria dos americanos na verdade deveria ignorar. Ah, bem.

Nenhum comentário:

Postar um comentário